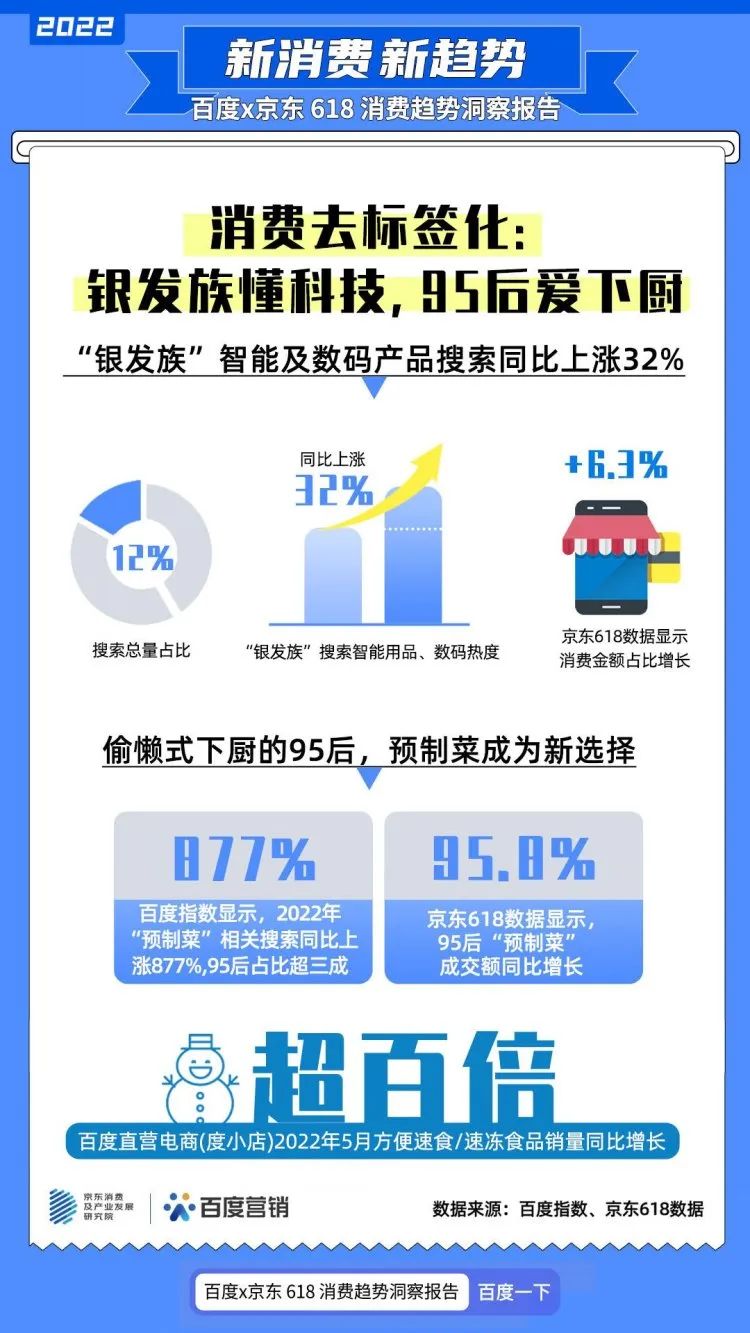

近日,涵蓋預制菜行業(yè)整體情況,、質(zhì)量評價以及具體產(chǎn)品的各項標準,,正在紛紛出爐。預制菜產(chǎn)業(yè)有望在規(guī)范化中快速發(fā)展,。 艾媒咨詢數(shù)據(jù)顯示,,2019年~2021年,我國預制菜市場規(guī)模從2445億元增加至3459億元,,預計到2026年我國預制菜市場規(guī)模將突破萬億元,。除此之外,諸多跨界布局預制菜的企業(yè)紛紛成立專門的預制菜事業(yè)部,,并在B端和C端謀求突破,。只是,受產(chǎn)品口味,、地域性等因素影響,,預制菜行業(yè)至今未出現(xiàn)全國性企業(yè),亦未出現(xiàn)龍頭企業(yè),。 中國食品產(chǎn)業(yè)評論員朱丹蓬告訴《中國經(jīng)營報》記者,,行業(yè)格局沒有形成,每個企業(yè)都有市場機會,。TO B企業(yè)主要是靠規(guī)模效應(yīng),,打造爆品是初步突圍核心,背后考驗的是研發(fā),、供應(yīng)鏈,、渠道,。TO C企業(yè)要有品牌效應(yīng),便捷,、美味、高頻和性價比是放量的主要因素,。 “預制菜產(chǎn)業(yè)亟待規(guī)范。規(guī)范得越細致,,越有利于行業(yè)發(fā)展?!痹诮衲?月份,上海盤點食品科技有限公司董事長伍俊峰在接受記者采訪時,,曾如此表述對行業(yè)標準的期待。 果然,,僅過2個月有余,預制菜產(chǎn)業(yè)的多項標準已經(jīng)出臺。 6月2日,,由中國烹飪協(xié)會與湛江水產(chǎn)開發(fā)股份有限公司牽頭立項,,農(nóng)業(yè)農(nóng)村部食物與營養(yǎng)發(fā)展研究所以及多家頭部企業(yè)參與起草的《預制菜產(chǎn)品規(guī)范》(以下簡稱“標準”)團體標準正式發(fā)布。該標準明確預制菜的產(chǎn)品定義和邊界,、規(guī)范預制菜行業(yè)發(fā)展,,并為預制菜產(chǎn)品生產(chǎn)提供重要參考依據(jù)。 6月6日,,京東超市聯(lián)合中國預制菜產(chǎn)業(yè)聯(lián)盟發(fā)布并實施電商渠道首個《佛跳墻預制菜標準》,。 根據(jù)中國預制菜產(chǎn)業(yè)聯(lián)盟相關(guān)人士提供給記者的信息顯示,,京東上述標準要求食品添加劑、重金屬,、衛(wèi)生、理化,、微生物等5大指標要達標,,并通過了9項舉措、16條標準,。通過建立售前、售中,、售后全方位的規(guī)范細則,最大程度保障消費者的購買體驗,。 據(jù)了解,,京東后續(xù)還計劃發(fā)布“低溫午餐肉標準”、“烤腸標準”,、“牛肉丸標準”等其他相關(guān)預制菜品類的標準規(guī)范,。 有券商在研報中提到,,當前我國預制菜市場滲透率不足10%,,參照日本60%的滲透率,,行業(yè)還有巨大發(fā)展空間。而整個產(chǎn)業(yè)競爭格局分散,,地域特征明顯,,處于跑馬圈地階段,,此時通過制定各種標準,,有利于整個產(chǎn)業(yè)良性發(fā)展,。 記者注意到,著重發(fā)力預制菜產(chǎn)業(yè)的地區(qū),紛紛推出相關(guān)標準。 其中,,由臨沂市食品工業(yè)協(xié)會主要起草的《預制菜加工技術(shù)規(guī)范》團體標準在5月23日發(fā)布,;廣東省預制菜產(chǎn)業(yè)聯(lián)合研究院在5月16日發(fā)布首批7項預制菜團體標準,包括《預制菜標準體系構(gòu)建總則》《預制菜術(shù)語定義和分類》《發(fā)酵蔬菜安全衛(wèi)生要求》等,;4月27日,,由江蘇省餐飲服務(wù)標準化技術(shù)委員會、江蘇省餐飲協(xié)會牽頭的《預制菜點質(zhì)量評價規(guī)范》團體標準發(fā)布。 據(jù)了解,京東能夠推出相關(guān)標準,,與其在預制菜產(chǎn)業(yè)的持續(xù)發(fā)力有很大關(guān)系,。京東從2017年開始布局,,2021年預制菜商品成交額同比增長156%,目前上架京東的預制菜商品已經(jīng)超過5000種,。 參與中國烹飪協(xié)會《預制菜產(chǎn)品規(guī)范》團體標準的國聯(lián)水產(chǎn),,原本是綜合水產(chǎn)品提供商,通過預制菜向綜合水產(chǎn)食品制造商轉(zhuǎn)變,。 該公司日前在接受20多家機構(gòu)投資者調(diào)研時表示,,公司一直執(zhí)行大單品加特色小品的產(chǎn)品矩陣策略,公司現(xiàn)已實現(xiàn)全渠道支撐預制菜銷售,,從產(chǎn)品孵化開始,,即可把預制菜在全渠道進行推廣,最大限度地提高公司的生產(chǎn)規(guī)模,。 不過,,朱丹蓬認為,目前出臺的相關(guān)標準,,大多不具備強制性,。整個預制菜產(chǎn)業(yè)急速擴容,需要具有強制性的國家標準出臺,,這樣才可以規(guī)范整個行業(yè)的發(fā)展,。 “預制菜不是新事物,,算是新概念,。”三全食品技術(shù)總工程師馮志強告訴記者,,廣義上,,我們公司的食品都算預制菜。狹義上,,三全食品從2005年開始生產(chǎn)米飯菜肴套餐,。 不過,,預制菜市場在這兩年急劇擴容。艾媒咨詢數(shù)據(jù)顯示,,2019年~2021年,,我國預制菜市場規(guī)模從2445億元增加至3459億元,年均復合增速為18.94%,。預計到2026年我國預制菜市場規(guī)模將突破萬億元,,達到1.07萬億元。 對于預制菜企業(yè)而言,,主要分為TO B和TO C的模式,。中泰證券研報援引數(shù)據(jù)顯示,預制菜在 B,、C兩端的分布比重約為8∶2,。未來趨勢是行業(yè)整體擴容的同時,B,、C端保持高速增長,。 對于諸多餐飲企業(yè)而言,非標準化是其難以大規(guī)模工業(yè)化的現(xiàn)實障礙,。但隨著餐飲連鎖化比例逐步上升,,預制菜成為餐飲企業(yè)降本增效以及實現(xiàn)餐飲工業(yè)化的重要一環(huán)。 北京國際商貿(mào)中心研究基地首席專家賴陽告訴記者,,結(jié)合餐飲企業(yè)租金以及人工成本的增加,,該類群體有足夠的動力使用預制菜。并且,,預制菜的出現(xiàn),,也使得餐飲供應(yīng)鏈的各個環(huán)節(jié)分工更加明確。 千味央廚就是定位于B端市場速凍面米制品解決方案供應(yīng)商,,其客戶涉及餐飲企業(yè)、酒店,、團體食堂等,,包括百勝中國、海底撈,、華萊士,、真功夫、九毛九等,。該公司的大油條產(chǎn)品線在2021年銷售金額為3.51億元,。 預制菜已經(jīng)成為該公司重點關(guān)注的業(yè)務(wù)。千味央廚相關(guān)負責人告訴記者,,目前公司已經(jīng)設(shè)立了控股子公司專門做預制菜的研發(fā),、生產(chǎn)和銷售,。相關(guān)數(shù)據(jù)顯示,該公司在2021年預制菜銷售額為1400余萬元,,同比增長34.35%,。 北京師范大學政府管理研究院副院長、產(chǎn)業(yè)經(jīng)濟研究中心主任宋向清認為,,對于B端的預制菜企業(yè),,應(yīng)該著力開發(fā)戰(zhàn)略大單品,有利于形成規(guī)模優(yōu)勢和價格優(yōu)勢,,促進公司向多品類平臺型企業(yè)進化,。 方正證券相關(guān)研報認為,大單品應(yīng)該具備一定的消費基礎(chǔ),,品牌不需要花費過多資源教育消費者,,主材和烹飪方式符合消費者健康需求,食材原材料更容易獲得,。相對來講,,主食類更易產(chǎn)生大單品,供給端放量推升性價比,。 重慶一家火鍋企業(yè)相關(guān)負責人表示,,公司從新希望方面采購的小酥肉、大顆粒蝦滑等在市場上非常受追捧,。 事實上,,新希望旗下的美好食品推出的預制菜系列,最早就是憑借小酥肉這個單品,,積累了一大批B端客戶,。 新希望方面告訴記者,2021年美好農(nóng)家小酥肉年銷售額破10億元,。主要銷售占比來自B端,,在疫情的影響下,產(chǎn)品由B端轉(zhuǎn)向C端開拓,,在進入C端市場后迅速崛起成為網(wǎng)紅爆款產(chǎn)品,。 而對于預制菜C端,隨著生活節(jié)奏的加快,,滿足便捷化需求的預制菜肴正加快走進人們的生活,。 近日,百度聯(lián)合京東發(fā)布《百度×京東618消費趨勢洞察報告》顯示,,2022年“預制菜”相關(guān)搜索同比上漲877%,,其中95后占比超三成。京東“6·18”數(shù)據(jù)顯示,,95后“預制菜”成交額同比增長95.8%,,成為忙碌年輕人的新選擇,。 同時,諸多預制菜品牌開始布局傳統(tǒng)線下渠道,,并在電商上增加曝光,。賴陽提到,C端消費者更加看重品類多樣,,產(chǎn)品品質(zhì)安全,、購買方便以及口味等。 在方正證券看來,,C端可享受行業(yè)擴容紅利,,但消費者教育尚需時日。目前,,C端預制菜處于初級階段,,尚未走進百姓日常生活,C端仍有較大挖掘空間,。 “很多企業(yè)針對C端做預制菜,,實際上都未實現(xiàn)盈利。該模式需要大面積鋪貨,,運營成本相對較高,。不過以自身餐飲企業(yè)口碑為背書的相關(guān)企業(yè),針對C端推出預制菜業(yè)務(wù),,優(yōu)勢已經(jīng)呈現(xiàn)出來,。”賴陽說,。 需要注意的是,,隨著預制菜產(chǎn)業(yè)的持續(xù)走熱,很多企業(yè)不再拘泥于B端或C端,,而是逐漸進行全模式布局,。 新希望方面告訴記者,為了抓住變化中的新機遇,,在產(chǎn)品端,,公司針對B端和C端的差異,除了在品類,、規(guī)格、包裝,、價格,、口味上進行差異化研發(fā)打造,還針對明星產(chǎn)品矩陣延展,、應(yīng)季產(chǎn)品等進行了前置性布局,;在銷售端,,近場電商與遠場電商互相配合,并在2021年底成立新零售縱隊,,對興趣電商加大布局投入,。 凍品企業(yè)安井食品在預制菜板塊的發(fā)展戰(zhàn)略上定位是B端C端兼顧。凍品先生以C端為主,、B端為輔,,安井小廚以B端為主、C端為輔,,分別聚焦川湘系列和點心調(diào)理類產(chǎn)品,。 原本主業(yè)為屠宰加工的龍大肉食,將其食品板塊聚焦預制菜業(yè)務(wù),。該公司采取“B端C端兼顧,,以B端為主、以C端為輔”的渠道策略,。浙商證券研報提到,,目前龍大肉食的經(jīng)銷商數(shù)量為8850家,專業(yè)預制菜經(jīng)銷商超 400 家,;同時開發(fā)B端客戶,,目前為超過 200 家大型企業(yè)提供定制化產(chǎn)品服務(wù)。 不過,,B端,、C端的融合,對于企業(yè)也提出了新的要求,。千味央廚新零售負責人,、千味優(yōu)選總經(jīng)理程瀟在6月15日的一場直播中提到,一個全新的渠道考驗著企業(yè)的產(chǎn)品,、團隊的執(zhí)行能力以及適合的經(jīng)銷商體系,。所以,企業(yè)應(yīng)該圍繞用戶的需求,,基于自身的研發(fā)能力,,開發(fā)適合渠道的產(chǎn)品。 “B端通過餐飲企業(yè)以及服務(wù)商對接消費者,。而C端則是直接與消費者面對面接觸,,更加注重市場教育、產(chǎn)品口味口感以及體驗,。這需要企業(yè)在轉(zhuǎn)型布局時減少原有模式的慣性,。”賴陽說。 推薦閱讀 圖片來源于網(wǎng)絡(luò) 本文來源:貝果財經(jīng),、新凍派