一家兩年內(nèi)股價漲三倍的大牛股,卻不是來自新能源和半導(dǎo)體等熱門板塊,,而是出自于一個鮮有人關(guān)注的細(xì)分行業(yè)——農(nóng)藥行業(yè),。它到底做對了什么,?又抓住了什么樣的市場機會?扎根農(nóng)藥行業(yè)的它未來又何去何從,?它正是耕耘農(nóng)藥行業(yè)十多年的利爾化學(xué),。

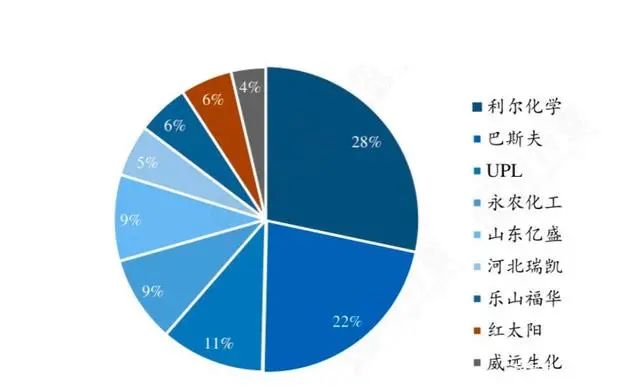

利爾化學(xué)誕生于1993年,,于2008年7月在深交所掛牌上市,總部位于四川省綿陽市,,是中國工程物理研究院重點軍轉(zhuǎn)民企業(yè),,目前其實際控制人也是中國工程物理研究院,可謂含著金鑰匙出生,。公司的主營業(yè)務(wù)為高效,、安全類農(nóng)藥的研發(fā)、生產(chǎn)和銷售,,根據(jù)作用對象的不同分為三大系列:除草劑,、殺蟲劑、殺菌劑,,共計30余個原藥,、100余個制劑品種以及部分化工中間體。利爾化學(xué)目前的主要盈利來源為農(nóng)藥原藥與農(nóng)藥制劑銷售,,尤其是農(nóng)藥原藥業(yè)務(wù),,在2020年貢獻(xiàn)了68.68%的營收占比與73.24%的毛利占比,其農(nóng)藥原藥產(chǎn)業(yè)主要為氯代吡啶類,、有機磷類等高效,、低毒、低殘留的安全農(nóng)藥原藥,。而在利爾化學(xué)所生產(chǎn)的30余種農(nóng)藥原藥中,,草銨膦一騎絕塵,以15400 噸/年的產(chǎn)能雄踞全球第一,,成為了利爾化學(xué)的“財富密碼”,。如今,利爾化學(xué)已經(jīng)擁有四川綿陽,、江蘇南通,、四川廣安、湖南岳陽,、河南鶴壁,、湖北荊州六個生產(chǎn)基地,產(chǎn)能獲得持續(xù)提升,、一體化程度加深,,設(shè)有20余家子公司,覆蓋“原材料-中間體-農(nóng)藥原藥-農(nóng)藥制劑”全產(chǎn)業(yè)鏈,,其產(chǎn)品除了內(nèi)銷外,,還出口美國、巴西,、阿根廷,、澳大利亞等三十多個國家和地區(qū),。利爾化學(xué)的有機磷類除草劑產(chǎn)品——草銨膦,是利爾化學(xué)盈利的主力產(chǎn)品,,也是全球三大非選擇性除草劑之一,。要判斷草銨膦的春天是否真的到來,就要判斷其全球需求是否能夠長效增長,?增長的邏輯又是什么,?一來,草銨膦的產(chǎn)品特性優(yōu)秀,。伴隨著全球人口糧食需求不斷增長,、植物病蟲草害增多、氣候環(huán)境極端化,、新冠疫情常態(tài)化等因素的影響,,全球呼吁更加安全、高效,、低危害的除草劑,。如今在全球范圍內(nèi),,草銨膦的“前輩”百草枯隨著政策變化禁限用不斷擴大,,而草甘膦抗性問題持續(xù),因此草銨膦市場始終保持增長態(tài)勢,。二來,,草銨膦應(yīng)用領(lǐng)域有所擴大。草銨膦的主要應(yīng)用領(lǐng)域為抗草銨膦轉(zhuǎn)基因作物,,近十年間全球轉(zhuǎn)基因作物種植面積從1.5億公頃增長至1.8億公頃左右,,帶動草銨膦需求放量。如今各國農(nóng)化企業(yè)不斷開展研究,,繼續(xù)豐富抗草銨膦作物品種,,草銨膦仍有新的滲透空間。據(jù)世界農(nóng)化網(wǎng)報道,,2020年全球作物用農(nóng)藥銷售額排除通脹和匯率影響,,增長率擴大至12.9%,除草劑在全球農(nóng)藥市場仍占據(jù)統(tǒng)治地位,,占全球作物用農(nóng)藥市場的44.2%,。在過去的6年中,草銨膦需求年復(fù)合增速達(dá)到34%,,全球草銨膦銷售額從2006年的1.8億美元增長至2020年的10.5億美元,,預(yù)計2025年草銨膦的需求量將擴大至10萬噸左右。商品的價格往往取決于其供求關(guān)系,,草銨膦由于其供求格局的變化,,價格不斷上漲,。最早在2015 年至2017年初時,全球草銨膦產(chǎn)能不斷增加,,草銨膦價格跌去過半,。而后由于國內(nèi)禁止使用百草枯水劑的利好,草銨膦價格態(tài)勢回暖,,又漲回20.5 萬噸/元,。2019 年,利爾廣安基地 7000 噸草銨膦產(chǎn)能釋放,,草銨膦價格再次回落,。2020 年以來,受到新冠疫情持續(xù)影響,,國內(nèi)最重要的草銨膦中間體供應(yīng)商洪湖一泰停產(chǎn),,導(dǎo)致草銨膦不斷漲價。不過草銨膦的價格波動極大,,經(jīng)常在8萬元/噸到24萬元/噸間徘徊,,其對供求的變化反應(yīng)靈敏,如利爾化學(xué)在2019年由于全球草銨膦價格猛跌,,僅盈利3.11億,,同比下降達(dá)46%!近兩年草銨膦價格雖然處于上行周期,,但利爾化學(xué)此輪布局的增產(chǎn)倘若不能與市場需求相匹配,, 很可能遭遇像2019年一樣的利潤暴跌之困局。除此之外,,草銨膦目前是全球第二大轉(zhuǎn)基因作物耐受除草劑,,老大哥草甘膦雖然頹勢已現(xiàn),但是在技術(shù)更迭和突破的過程中,,或許還會出現(xiàn)比這二者更加安全,、高效的除草劑,這警示利爾化學(xué)要注重研發(fā)投入,,緊隨全球產(chǎn)品創(chuàng)新步伐,,方才不會被市場甩下。不管草銨膦價格怎么變化,,利爾化學(xué)現(xiàn)在確實是草銨膦行業(yè)的扛把子,,也確實從漲價中受益。截止目前,,利爾化學(xué)目前占據(jù)了全球草銨膦產(chǎn)能的28%,,草銨膦年產(chǎn)能高達(dá)15400 噸,位居全球第一,。在增產(chǎn)的同時,,利爾化學(xué)緊抓國外出口市場,,與科迪華、巴斯夫,、紐發(fā)姆等國際頂尖農(nóng)化企業(yè)建立長期穩(wěn)定的戰(zhàn)略合作關(guān)系,,以消化其釋放的產(chǎn)能。2020年全球草銨膦產(chǎn)能分布(圖源:公司公告,、百川盈孚,、東北證券)機會總是留給有準(zhǔn)備的人,面對未來的市場潛能與上行的價格周期帶來的機遇,,利爾化學(xué)可以說一句“我準(zhǔn)備好了”,。

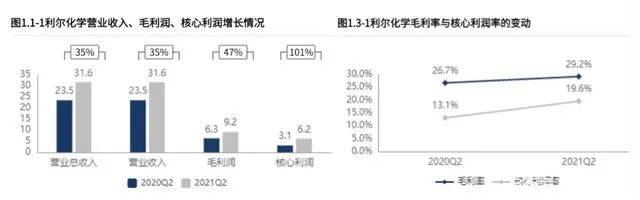

2020年,利爾化學(xué)總營收49.7億,,歸母凈利潤報收7.5億,,同比增長96.7%!2021年中報顯示其營業(yè)收入同比增長35%,,其核心利潤在年中就達(dá)到了6.2億,,占2020年全年核心利潤的82%。同時,,其毛利率保持穩(wěn)定,,核心利潤率從13.1%提升至19.6%。利爾化學(xué)直接在公告里明示就是其全資子公司廣安利爾主要產(chǎn)品草銨膦產(chǎn)銷量情況較好所致,。圖源:「財報羅盤」上市公司財報智能分析系統(tǒng)

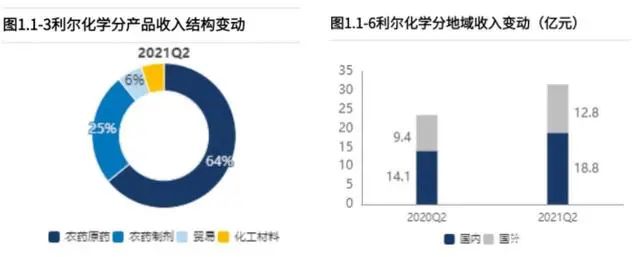

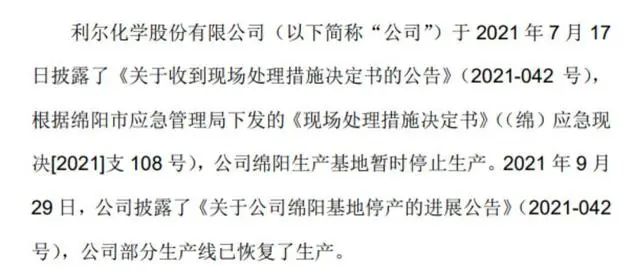

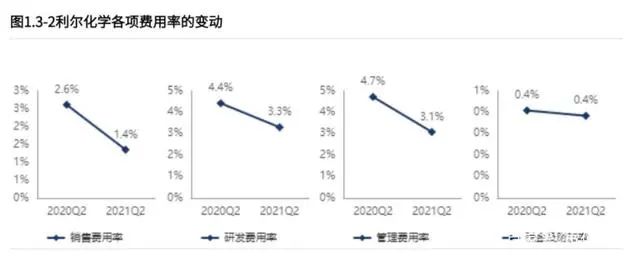

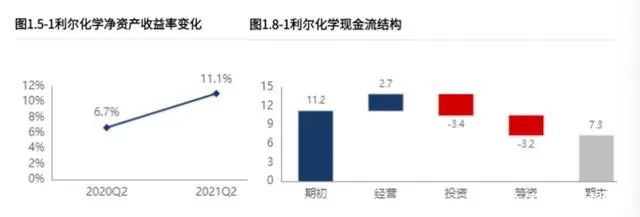

分地域來看,,國外收入亦不可小覷,,2021收入占比從40%升進(jìn)一步上升至44.6%,,向國外出口也是利爾化學(xué)營收的重要方向了。圖源:「財報羅盤」上市公司財報智能分析系統(tǒng)實際上,,利爾化學(xué)營收的高速增長,,既有自身產(chǎn)能建設(shè)的發(fā)力,又有草銨膦價格上升的東風(fēng)相助,。公司近兩年業(yè)績的亮眼表現(xiàn)是產(chǎn)品價格提升,、產(chǎn)能進(jìn)一步擴大的結(jié)果。據(jù)海關(guān)總署統(tǒng)計數(shù)據(jù)顯示,,2021年前四月中國農(nóng)藥出口量合計63.63萬噸,,除草劑是其中占比最大的品類,而利爾化學(xué)正是全球最大的草銨膦生產(chǎn)和出口企業(yè),。公司綿陽基地產(chǎn)能增加至8400 噸,,近兩年建設(shè)的廣安基地規(guī)劃 10000 噸/年,目前已投產(chǎn) 7000 噸,,隨著上下游一體化程度的不斷加深,,使得利爾化學(xué)除草劑類產(chǎn)品產(chǎn)能逐步釋放,。據(jù)百川盈孚數(shù)據(jù),2020年草銨膦均價為13.84萬元/噸,,同比上漲12.26%,。進(jìn)入2021年草銨膦價格持續(xù)上漲,最新第三季度均價達(dá)25.48萬元/噸,,同比上漲70.39%,,四季度產(chǎn)品價格持續(xù)上行。利爾化學(xué)作為目前為國內(nèi)體量最大的草銨膦原藥生產(chǎn)企業(yè),,享有規(guī)模優(yōu)勢和成本優(yōu)勢,,在此輪漲價業(yè)績飛速上揚。就在2021年第三季度,,利爾化學(xué)遭遇了小小的風(fēng)浪。根據(jù)綿陽市應(yīng)急管理局下發(fā)的《現(xiàn)場處理措施決定書》,,利爾化學(xué)由于安全管理問題,,公司綿陽生產(chǎn)基地于七月份暫時停止生產(chǎn)。綿陽生產(chǎn)基地作為利爾化學(xué)的主要生產(chǎn)基地,,直接影響到了產(chǎn)能和業(yè)績,,第三季度歸母凈利潤1個億,同比下降33.87%,。不過這次停產(chǎn)并未損害利爾化學(xué)的根基和業(yè)績韌性,,綿陽基地在9月已陸續(xù)恢復(fù)生產(chǎn),雖然第三季度業(yè)績受挫,,但2021年利爾化學(xué)前三季度累計業(yè)績也交出了令人滿意的答卷,。2021年1-9月實現(xiàn)營業(yè)收入同比增長46.77%,扣非后歸母凈利潤同比增長49.28%,。“問渠那得清如許,,為有源頭活水來?!睆臓I業(yè)收入最終轉(zhuǎn)化的股東回報,,還需要穩(wěn)健的控費管理和較小的償債壓力作為支撐。利爾化學(xué)自身核心業(yè)績成長性高,,加之控費穩(wěn)健,,所以毛利率和凈利率較高,帶來了豐沛的利潤空間,,即“有源之水”,。2021年利爾化學(xué)的費用率在收入增長成本增加的背景下都有所下降,銷售費用率從2.6%降至1.4%,管理費用率從4.7%降至3.1%,。另一方面利爾化學(xué)金融負(fù)債率較為穩(wěn)定,,維持在22%左右,負(fù)債壓力較小,。公司的收入轉(zhuǎn)化為利潤,,利潤順利轉(zhuǎn)化為現(xiàn)金,現(xiàn)金持有充沛,,并且利潤所轉(zhuǎn)化的現(xiàn)金2021年要投出建設(shè)廣安基地,。最終,2021年利爾化學(xué)的凈資產(chǎn)收益率達(dá)11.08%,,相較于2020年同比提高,,股東回報較高。

全球草銨膦行業(yè)具備一個典型特征,,即產(chǎn)能集中度較高,。僅CR4(前四家企業(yè)的市占率合計)高達(dá) 83%,其中中國產(chǎn)能占比超過60%,,未來中國的草銨膦產(chǎn)能規(guī)模將進(jìn)一步擴大,。而利爾化學(xué)作為這個集中度頗高的行業(yè)龍頭之一,享有頭部企業(yè)產(chǎn)能集中優(yōu)勢之余,,其品牌與技術(shù)護城河也逐漸構(gòu)建起來,。憑借強大的技術(shù)實力,公司成為繼美國陶氏后全球第二家成功掌握吡啶類化合物催化氯化系統(tǒng)集成技術(shù)的企業(yè),,并掌握了中間體制備甲基二氯化磷的關(guān)鍵工藝,,還解決了低溫深度冷卻物料及分離提出產(chǎn)物的問題,成為國內(nèi)少數(shù)幾家掌握草銨膦合成工藝的公司之一,。同時還擁有吡啶類化合物氯化,、氨化、氟化等關(guān)鍵性技術(shù),,截至2021年公司已申請發(fā)明專利149項,,授權(quán)83項,。除了鞏固技術(shù)優(yōu)勢外,,利爾化學(xué)實施產(chǎn)品多元化戰(zhàn)略,覆蓋農(nóng)藥全產(chǎn)業(yè)鏈,,在草銨膦產(chǎn)品家族持續(xù)研發(fā)深耕,。除了原本生產(chǎn)的草銨膦原藥外,2020年還取得了精草銨膦生產(chǎn)許可并試生產(chǎn)成功,,擁有 L 型和 D 型兩種對應(yīng)異構(gòu)體,。L-草銨膦作為真正發(fā)揮除草活性的有效體,是未來草銨膦行業(yè)的發(fā)展方向,利爾化學(xué)已投資約 10億元人民幣蓄勢以待,。利爾化學(xué)現(xiàn)下新工藝優(yōu)勢顯著,,多產(chǎn)品協(xié)同效應(yīng)發(fā)揮,加之其原料易得價低,、制備技術(shù)完善,、規(guī)模優(yōu)勢擴大,公司在各個方面方面均領(lǐng)先于國內(nèi)其他競爭對手,,國內(nèi)龍頭地位日漸穩(wěn)固,。目前利爾化學(xué)PE(市盈率)21倍,受益于草銨膦技術(shù)與產(chǎn)業(yè)發(fā)展態(tài)勢,,未來業(yè)績或許仍有期待空間,,估值處于合理區(qū)間。當(dāng)然,,筆者并非一味利爾化學(xué)的未來,。在全球除草劑市場發(fā)展的過程中,還應(yīng)警惕草銨膦價格風(fēng)險,、新技術(shù)路線變動風(fēng)險等,。來源丨市值羅盤

編輯丨農(nóng)財君

審核丨楊吉龍

聲明丨如侵權(quán),請聯(lián)系刪除

聯(lián)系丨識別下方二維碼加微信

南方農(nóng)村報丨農(nóng)財網(wǎng)農(nóng)化寶典

南方農(nóng)村報丨農(nóng)財網(wǎng)農(nóng)化寶典

文章不錯,,點個“在看”給我一朵小黃花