2022-05-02 12:51:54

9879 閱讀

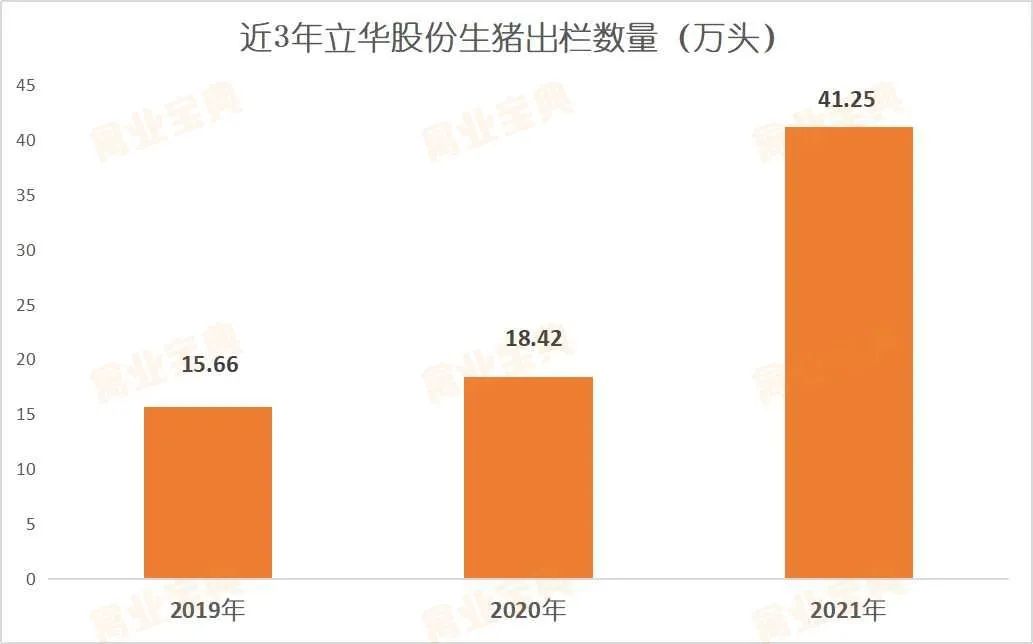

立華股份2021年度報告顯示,公司實現(xiàn)營業(yè)收入111.32億元,,歸母凈利潤虧損3.96億元,,系上市以來首次虧損。作為黃雞巨頭,,2021年立華股份的禽業(yè)板塊表現(xiàn)十分亮眼,,肉雞銷量創(chuàng)3.70億只新高,銷售冰鮮雞及凍品2.16萬噸,,多地屠宰加工項目順利啟動,。養(yǎng)豬業(yè)務上,立華年出欄生豬41.25萬頭,,但受生豬行情影響出現(xiàn)虧損,。查閱近年資料,,立華股份的營收一直比較穩(wěn)定,,2021成功實現(xiàn)29.12%的同比增長。但凈利潤首度出現(xiàn)虧損,,凈利潤同比下降超過200%,。

究其原因,一是養(yǎng)殖企業(yè)共同面臨的問題,,即飼料漲價引發(fā)養(yǎng)殖成本增加,,二是立華養(yǎng)豬業(yè)務虧損嚴重。那么各業(yè)務板塊的營收情況如何,?禽業(yè)寶典整理如下:

可以看出,,肉雞養(yǎng)殖仍然是立華最重要的業(yè)務,占據(jù)幾乎90%的營收,。肉雞銷量創(chuàng)3.70億只新高,,禽板塊穩(wěn)步推進

作為黃雞巨頭,立華商品肉雞出欄量一直穩(wěn)步上升中,,2021年商品肉雞銷量達到3.7億只,,同比增長14.57%;銷售收入95.82億元,,同比大漲30.71%,,實現(xiàn)雙重突破,。肉雞銷售均價12.88元/公斤,較2020有所回升,。

肉雞養(yǎng)殖占據(jù)立華絕大部分業(yè)務,,其利潤水平直接影響公司盈利。在上下游夾擊下,,2021立華養(yǎng)雞利潤有所收窄,,公司也采取許多措施管控成本,,包括:優(yōu)化大宗商品采購策略,,通過參與政府儲糧拍賣等方式降低采購價;改良飼料配方,,全面實現(xiàn)無玉米型日糧配方,;精細化管理,運用大數(shù)據(jù),、自動化等方法降低生產(chǎn)成本,。鵝業(yè)務占比雖小,也持續(xù)向好,。報告期內(nèi)立華共銷售商品鵝138.66萬只,,同比增長9.46%,銷售收入8907.88萬元,,同比增加44.20%,。報告期內(nèi),,立華銷售商品肉豬41.25萬頭,,同比上升123.94%;銷售均價17.89元/公斤,,同比下降44.51%,;實現(xiàn)銷售收入8.06億元,同比增加20.43%,。

盡管生豬價格不斷下跌,,但立華的生豬出欄量卻連續(xù)三年上升,造成較大虧損,。對此公司表示嚴控成本費用,,淘汰低效母豬,提升存欄母豬生產(chǎn)性能,,提升養(yǎng)殖效率,,緩解周期不利影響。計劃5年內(nèi)形成總出欄量50%的鮮禽加工水平

報告期內(nèi),,立華還開展了包括環(huán)保,、營銷在內(nèi)的重點工作,,尤其是下游黃雞屠宰業(yè)務。2021年立華銷售冰鮮雞及凍品2.16萬噸,,湘潭,、惠州、揚州等多個屠宰加工項目順利啟動,,泰安和濰坊屠宰加工項目準備工作已完成,,計劃未來5年形成占總出欄量50%左右的鮮禽加工能力。為觸及終端市場,,立華各地養(yǎng)雞子公司積極開拓熱鮮銷售渠道,,與盒馬鮮生、錢大媽,、歡樂番茄等商超,、新零售及電商平臺建立合作,線上線下同步銷售,。考慮到品牌溢價更高,,立華在2022發(fā)展規(guī)劃中也明確提出要圍繞“雪山雞”、“蘇禽黃”,、“江南白鵝”,、“花山雞”等優(yōu)質(zhì)畜禽品種,塑造終端消費品牌,,提升產(chǎn)品附加值和利潤率,,打通產(chǎn)業(yè)鏈,加快向屠宰和食品端的延伸,,力求熨平雞周期變化帶來的行業(yè)波動影響,,謀取新的盈利增長點。