.........上圖為廣告.........

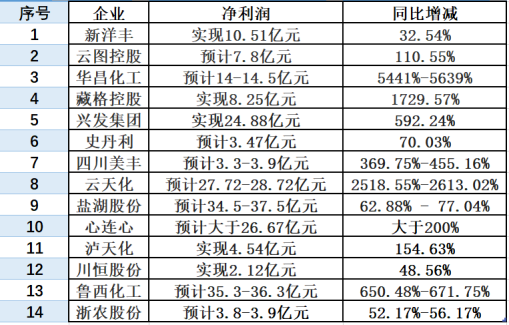

新洋豐

1.上年同期受疫情影響,,收入減少,。

2.疫情過后,在供需逐漸趨于平衡,、糧食重要性日益凸顯等宏觀背景下,,磷復(fù)肥行業(yè)景氣度見底回升。

3.此外,,今年以來,,公司主營產(chǎn)品價格上漲,成本控制優(yōu)勢顯著,,尤其是2021年6月起,,主糧價格維持高位運行態(tài)勢,,對復(fù)合肥及相關(guān)產(chǎn)品消費有很強(qiáng)的支撐和拉動作用。

云圖控股

1、 報告期公司復(fù)合肥產(chǎn)品銷量和毛利率同比增加,,導(dǎo)致公司經(jīng)營業(yè)績增長,;

2、報 告期公司聯(lián)堿產(chǎn)品價格同比上漲,,毛利率同比增加,,導(dǎo)致公司經(jīng)營業(yè)績增長;

3,、 報告期公司磷化工產(chǎn)品價格同比上漲,,毛利率同比增加,導(dǎo)致公司經(jīng)營業(yè)績增長,。

華昌化工

一是基數(shù)影響,2020 年度受疫情影響,, 經(jīng)營業(yè)績下降,,導(dǎo)致上年同期經(jīng)營業(yè)績基數(shù)較小,;

二是經(jīng)營業(yè)績有效釋放,,以及報告期 產(chǎn)品價格上漲所致;

其他因素主要為所持金融資產(chǎn)(股票)價格波動的影響,。

藏格控股

1. 報告期內(nèi),,公司子公司藏格鉀肥氯化鉀銷售價格相比上年同期有所上升,,營業(yè)收入及利潤較上年同期上升。

2. 報告期內(nèi),,公司二級子公司藏格鋰業(yè)碳酸鋰銷量及銷售價格相比上年同 期大幅上升,,故營業(yè)收入及利潤較上年同期上升。

3. 報告期內(nèi),,公司長期股權(quán)投資確認(rèn)投資收益2.2億元(包含西藏巨龍銅業(yè) 計提擔(dān)保預(yù)期信用損失轉(zhuǎn)回)

興發(fā)集團(tuán)

一是公司主營產(chǎn)品草甘膦,、有機(jī)硅,、二甲基亞砜、黃磷等銷售價格同比大幅上漲,,盈利能力明顯增強(qiáng),。

二是公司 2018 年度非公開發(fā)行股票募集資金投資項目在報告期內(nèi)陸續(xù)投產(chǎn)轉(zhuǎn)固,以及參股公司40 萬噸/年合成氨項目在二季度末一次性開車成功,,運行情況良好,,為公司帶來了新的利潤增長點。

三是報告期內(nèi)公司電子級化學(xué)品市場開拓取得積極進(jìn)展,,高附加值產(chǎn)品銷量明顯增長,,經(jīng)營業(yè)績大幅提升。

史丹利

1,、本報告期公司的產(chǎn)品單位毛利較同期實現(xiàn)了小幅上漲,,公司充分利用資金優(yōu)勢做好原材料戰(zhàn)略采購,并根據(jù)原材料上漲及下游需求情況進(jìn)行了多次產(chǎn)品價格調(diào)整,確保了產(chǎn)品的毛利空間,帶來了毛利額的增長,。

2,、公司深化管理強(qiáng)度,加強(qiáng)了費用的合理管控,,同時注重資金管理,,貨幣資金較同期增加,從而實現(xiàn)理財利息收入的大幅增加,,提高了營業(yè)利潤,。

四川美豐

1. 主營業(yè)務(wù)影響。公司緊緊把握國內(nèi)疫情好轉(zhuǎn),、國內(nèi)經(jīng)濟(jì) 復(fù)蘇和市場供求關(guān)系變化等有利因素,,深入研判市場趨勢,積極協(xié)調(diào)天然氣供應(yīng),,精心組織生產(chǎn),。報告期內(nèi),公司各項業(yè)務(wù)經(jīng)營狀況良好,,部分主營產(chǎn)品市場價格同比出現(xiàn)較大增長,,盈 利水平同比增幅明顯。

2.非經(jīng)常性損益影響,。報告期內(nèi),,非經(jīng)常性損益對公司凈利潤影響額約1950萬元。

云天化

1.全球化肥行業(yè)景氣度上升,,化肥產(chǎn)品價格上漲,;報告期內(nèi),公司有效發(fā)揮“礦化一體”全產(chǎn)業(yè)鏈優(yōu)勢,,磷礦,、磷 酸,、合成氨等重要原料自給率顯著提升,同時充分發(fā)揮集中采購平臺優(yōu)勢,,精準(zhǔn)把控硫磺,、煤炭等大宗原材料的采購節(jié)奏,有效緩解了大宗原料價格上漲的影響,。

2.非經(jīng)營性損益影響:各項政府補(bǔ)助等非經(jīng)常性損益金額同比減少 9,438 萬元左右

鹽湖股份

報告期,,公司主營業(yè)務(wù)氯化鉀產(chǎn)銷穩(wěn)定,,氯化鉀產(chǎn)量約 390.08 萬噸,銷量約 384.44 萬噸,;藍(lán)科鋰業(yè) 2 萬噸項目部分裝置已投入運行,,碳酸鋰產(chǎn)量約 1.63 萬噸,銷量約1.5 萬噸,。價格上漲,公司業(yè)績提升.

心連心

1.合理的基地化布局及柔性生產(chǎn)管理模式既降低了生產(chǎn)成本又豐富了產(chǎn)品線,加強(qiáng)了“低成本+差異化”優(yōu)勢,,有效提高了本集團(tuán)綜合競爭力,;

2.在“雙碳”政策背景下,本集團(tuán)不斷優(yōu)化生產(chǎn)工藝,,加大高效產(chǎn)品的研發(fā)推廣,,節(jié)能降耗,有利于本集團(tuán)實現(xiàn)長期可持續(xù)綠色發(fā)展,;

3.全球農(nóng)產(chǎn)品價格上漲,,推動化肥及化工品價格的提升,供需偏緊,,使本集團(tuán)主要產(chǎn)品尿素,、三聚氰胺,、二甲醚及甲醇量價齊升。

瀘天化

1,、由于國際能源供應(yīng)情況的變化,,對全球化工行業(yè)供需格局產(chǎn)生較大影響,,進(jìn)一 步導(dǎo)致國內(nèi)化工行業(yè)產(chǎn)品供需情況發(fā)生逆轉(zhuǎn),進(jìn)而促使公司產(chǎn)品價格大幅上漲,。

2,、公司抓住當(dāng)前市場機(jī)遇,穩(wěn)定主要原材料供應(yīng),,加強(qiáng)生產(chǎn)裝置維護(hù),,確保裝置 長期穩(wěn)定運行,,實現(xiàn)生產(chǎn)裝置的滿負(fù)荷運行,。

3、公司持續(xù)加強(qiáng)內(nèi)部精細(xì)化管理,,實現(xiàn)裝置穩(wěn)定運行的同時降低主要產(chǎn)品生產(chǎn)成本,增大公司利潤空間,。

川恒股份

1.營業(yè)收入同比增加30.38%,主要系磷礦石銷量,、磷酸一銨銷量上升以及主要產(chǎn)品銷售單價上升所致,;

2.歸屬于上市公司股東的凈利潤同比增加48.56%,,主要系營業(yè)收入上升,產(chǎn)品耗用的磷礦石成本同比下降,,磷礦石貿(mào)易毛利增加所致,。

魯西化工

作者丨常秦 魏聳

編輯丨農(nóng)財君

審核丨楊吉龍

聲明丨未經(jīng)授權(quán),不得轉(zhuǎn)載

聯(lián)系丨識別下方二維碼加微信

南方農(nóng)村報丨農(nóng)財網(wǎng)農(nóng)化寶典

南方農(nóng)村報丨農(nóng)財網(wǎng)農(nóng)化寶典

文章不錯,,點個“在看”給我一朵小黃花 ![]()